Máte už po krk nízkej výnosnosti dlhopisov?

Ani sa vám nečudujem. Ak ste začiatkom roka 2011 investovali 60 percent do akcií a 40 percent do dlhopisov, na svojej 40-percentnej časti ste sotva dosiahli nejaký zisk. Zatiaľ čo akcie vyprodukovali zisk 14,1 %, za predpokladu, že ste investovali do indexu S&P 500, dlhopisová časť vyprodukovala iba 3,7 % ročne.

Mali by teda dôchodcovia a dlhodobí investori naďalej dôverovať alokácii 60/40?

Jednoduchá odpoveď znie nie. Mali by sa vzdať dlhopisov, a to z viacerých dôvodov.

Dlhopisy sú garantovanou stratou

Na začiatku je užitočné prejsť si, prečo vám váš finančný poradca odporúča, aby ste investovali do dlhopisov.

Pokiaľ ide o diverzifikáciu, poradcovia sa pri budovaní portfólia často obracajú na model 60/40. Cieľom investovania 60 % do akcií a 40 % do dlhopisov je eliminovať riziko portfólia. Inými slovami, nedávať všetky svoje vajcia do jedného košíka.

Korelácia medzi akciami a dlhopismi je historicky nízka. V podstate platí, že keď dlhopisy stúpajú, akcie klesajú, a naopak. Váš poradca sa snaží iba znížiť volatilitu alebo riziko.

A tu je hlavný problém.

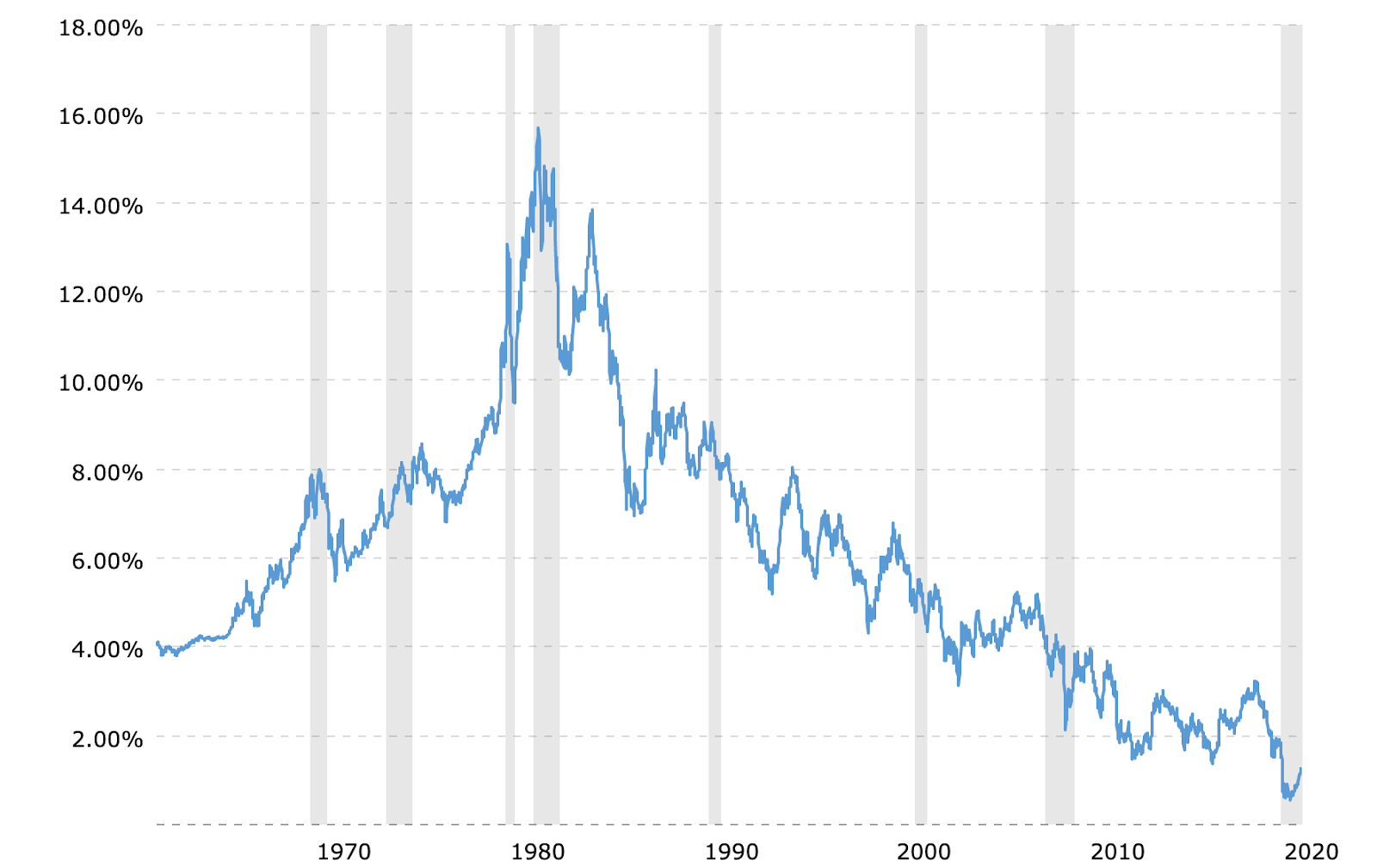

Dlhopisy znižujú riziko portfólia iba za cenu istej straty. Počas posledného desaťročia nám to dáta potvrdili. Od roku 2011 rastú americké dlhopisy priemerne len o 3,7 % ročne. Tento trend by mal pokračovať aj v tomto desaťročí. Po 3,3 bilióna dolárov vytlačených v roku 2020 a pripravovanom stimulačnom balíku 1,9 bilióna dolárov sa kvantitatívne uvoľňovanie ešte len začína. Americký Fed sa navyše zaviazal udržať úrokové sadzby blízko nuly, a to minimálne do roku 2023. Reálne preto môžeme očakávať, že výnosy pôjdu ešte nižšie.

Dlhopisy počas inflácie strácajú ešte viac

Viem, čo si myslíte. Výnos 3,7 % nie je stratou.

Áno, je. Vysvetlím vám, v čom je háčik.

Hodnota dolárov a eur sa neustále znižuje tlačou peňazí. Otázka je, o koľko. No, ak vezmete americký CPI ako svoj primárny indikátor inflácie, môžete získať dojem, že ceny veľmi narástli. Problém s CPI však spočíva v jeho výpočte.

Meranie je úplne nesprávne. Nedávno som o tom dokonca písal. CPI je v podstate nástroj americkej vlády na manipuláciu s menami a dôchodkovým systémom. Jedným z hlavných dôvodov, prečo sa CPI úplne mimo, je, že nezapočítava ceny nehnuteľností. Ak ste posledných 20 rokov nežili v jaskyni, je pravdepodobné, že ste si všimli, že ceny nehnuteľností narástli dvojnásobne či trojnásobne. CPI však do svojich meraní ceny nehnuteľností nezapočítava.

Našťastie existuje presnejší nástroj na meranie inflácie. Nazýva sa Chapwood Index. Podľa tohto indexu sa priemerná inflácia za posledných päť rokov pohybovala medzi 8,1 % a 12,9 % v top 10 mestách USA.

Ak vezmeme do úvahy skutočnú mieru inflácie, za posledných 10 rokov investori stratili ročne 5 – 9 % na dlhopisovej časti svojej 40 % časti vášho portfólia. Tento trend bude pokračovať aj naďalej. A to isté bude platiť i pre ďalšie desaťročie.

Stručne povedané, po prerátaní skutočnej inflácie je takmer zaručené, že dlhopisy vám prerobia peniaze. Pri dlhopisoch jednoducho riskujete viac, ako môžete získať. Je to ako zachraňovať cent pred rozbehnutým parným valcom.

Zvážte alternatívy dlhopisov

Je tiež dôležité mať na pamäti, že historicky stratégia rozdelenia rizika medzi akcie a dlhopisy bola užitočná.

Už to tak nie je. Svet sa zmenil. Otázka už znie, či mám alebo nemám vlastniť dlhopisy. Existuje mnoho ďalších tried aktív, ktoré môžete vložiť do portfólia a ktoré poskytujú vyšší výnos a nižšiu koreláciu s akciami. Medzi niektoré patria aktíva ako nehnuteľnosti (vo forme REITs), zlato, komodity, a nezabúdajme ani na najvýkonnejšiu triedu aktív za posledné desaťročie, kryptomeny.

Ako sa to dá zosumarizovať?

Zrušte dlhopisy a celú stratégiu portfólia 60/40. Už dávno nefunguje a patrí do minulého storočia.

A keď už ste pri tom, zrušte aj poradcov, ktorí vám radia kúpiť dlhopisy. Hlavným problémom finančných poradcov je, že namiesto toho, aby robili to najlepšie pre klienta, často robia veci, ktoré neohrozia ich zamestnanie.

Vyberte si radšej poradcov, ktorí si našli čas na samovzdelávanie a odvážili sa myslieť nezávisle. Inteligentní poradcovia by svojim klientom nenakupovali dlhopisy, ktoré im garantovane prerobia, pri zarátaní skutočnej inflácie.

V ére tlačenia peňazí a nulových úrokových sadzieb je potrebné vystúpiť zo svojej zóny komfortu.

Ako povedal významný americký investor a prestížny analytik Robert Arnott: „Pohodlné investovanie je zriedka ziskové.“